有5种让人迷茫的增值税比例:税率、征收率、预征率、扣除率和减按征收率。会计网小编为你整理,详情请看下文。

税法规定

增值税采用比例税率,进项税额抵扣分为凭票抵扣和计算抵扣,征收有预征、应征、减征和免征。由此涉及以下5种“率”。

1.增值税税率是法定税率。 目前我国有5档税率,分别是17%、13%、11%、6%和零税率。4月19日,国务院常务会议决定,从今年7月1日起,取消13%这一档税率。

2.征收率为3%。不动产销售和租赁及其涉及的项目作5%的制度性安排。对劳务派遣、人力资源服务和普通路通行费选择差额或简易计税也是5%征收率。

3.预征率有4档。2%(一般纳税人跨区提供建筑服务采用一般计税方法计税时)、3%(一般纳税人跨区提供建筑服务选择适用简易计税以及小规模纳税人跨区提供建筑服务)、5%(转让取得的不动产)和1.5%(个体工商户异地出租住房)。

4.扣除率是进项税额的计算方法,一般有3种。13%(农产品普通发票)、5%(普通路桥通行费)和3%(高速路通行费)。

5.减按征收率有2种情况。3%减按2%征收(销售使用过固定资产)和5%减按1.5%征收(个人出租住房)。

会计协调

《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)主要是协调营改增政策而出台的文件。对于以上5种比例税率,在财会〔2016〕22号文件中几乎都对应了相应的会计科目。

例如:增值税税率对应是“应交税费——应交增值税(销项税额)”“应交税费——应交增值税(进项税额)”“应交税费——应交增值税(进项税额转出)”“应交税费——待抵扣进项税额”“应交税费——待认证进项税额”和“应交税费——待转销项税额”等科目。

减按征收率与征收率对应的科目一般相同。一般纳税人采用“应交税费——简易计税”科目,小规模纳税人采用“应交税费——应交增值税”科目。

预征率对应的科目,一般纳税人采用“应交税费——预交增值税”科目或者“应交税费——简易计税”科目,小规模纳税人采用“应交税费——应交增值税”科目。

扣除率对应的有“应交税费——应交增值税(进项税额)”“应交税费——应交增值税(进项税额转出)”科目。

【案例分析】

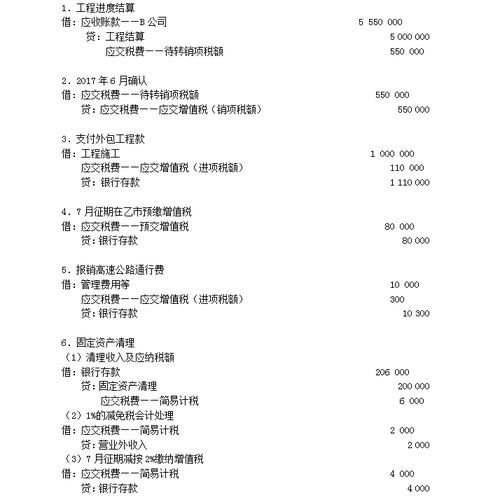

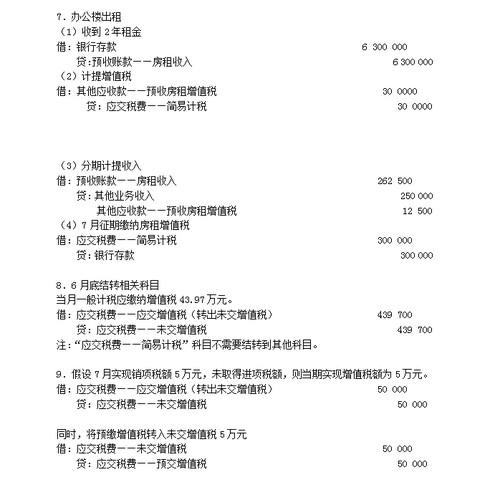

A企业为建筑企业,注册地在甲市,增值税一般纳税人。2017年1月在乙市为B公司提供建筑服务,适用一般计税方式。合同约定工程完成30%进度时,应收取含税工程款555万元。2017年6月双方确认了30%的工程进度,并收到该工程款,同时支付该项目的分包方工程款111万元,取得增值税专用发票注明税额为11万元。2017年6月还发生以下业务:取得高速路通行费发票1.03万元。处置一批2009年之前购入的设备,取得变卖收入20.6万元。将使用10年的办公楼出租,收取承租方2年的房租630万元,适用简易计税方式。

账务处理如下:(单位,万元)

注:7月用预缴增值税抵减了全部的应纳增值税,本月不再缴增值税。即“应交税费——预交增值税”借方8万元,贷方抵减应纳增值税额5万元后,还剩3万元可以递延到以后各期抵减应纳增值税额。