银行承兑汇票和商业承兑汇票

定义及分类

商业汇票:商业汇票是由出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业汇票的付款期限由交易双方确定,但是最长不得超过6个月。商业汇票的提示付款期限自汇票到期日起10日内。如汇票未按规定日期提示承兑的,持票人丧失对其前手的追索权。商业汇票可以背书转让,符合条件的商业承兑汇票的持票人可持未到期的商业承兑汇票连同贴现凭证,向银行申请贴现。

商业汇票根据承兑人的不同分为两类,一类是银行承兑汇票,另外一类是商业承兑汇票。

银行承兑汇票:银行承兑汇票是由在承兑银行开立存款账户的存款人出票,向开户银行申请并经银行审查同意承兑的,保证在指定日期无条件支付确定的金额给收款人或持票人的一种票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可而给予的信用支持。最长期限为六个月,票据期限内可以进行背书转让。

银行承兑汇票的特点

a、信用好,承兑性强。(铂略注:以银行信用担保)

b、流通性强,灵活性高,可贴息提现。

c、可以在一定程度上节约资金成本。

银行承兑汇票的优点

a、从买方来说,利用银行承兑汇票可以凭借有限的资本购得更多的货物,或服务,可以最大限度的降低公司资金成本,扩大公司规模。

b、从卖方的角度上来说,利用银行承兑,可以增加公司的销售额,提高竞争力,降低公司坏账风险。

银行承兑汇票的弊端:

a、背书的问题;

b、出票银行的信用评级;

c、票据的期限。

以上几个环节都有可能影响到承兑和贴息提现的时间。

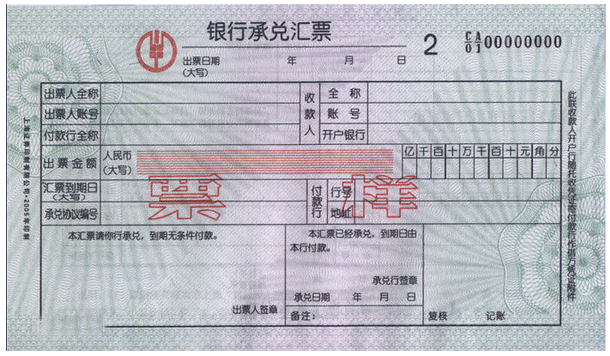

银行承兑汇票票样

票样上有相应的银行承兑汇票的一些具体信息,包括出票人,出票人的账号,付款方的名称,以及收款人。提醒:银行承兑汇票有两个日期,一个是出票日期(最上方),一个是汇票到期日。出票日期代表这家银行承兑汇票开出的日期,真正可以承兑的日期是票据中央的汇票到期日。在银行票据的左下方,一般盖的是出票人的银行印鉴,公司公章和公司法人名章。在下方中部的位置,要盖上承兑行的签章,以上所有的信息都要填写无误后,这张银行承兑票才有效。

银行承兑汇票案例

这张银行承兑汇票的出票日期为2004年的4月21日,出票人为成都建文xx公司,汇票到期日为2004年的7月21日。以上信息说明,承兑人可以在出票日期4月21日拿到这张银行汇票,但承兑日期为7月21日;若要提前支取,承兑人需要办理贴息才能把相应的钱取出,由于贴息的过程取决于银行当时的贴息利率,即银行承兑是100元,贴息之后,承兑人提现拿到少于100元,因为需要扣除相应的手续费。提醒:汇票金额的大小写要一致,例如此张银行承兑汇票上的小写金额为303765.00,在百万位的位置前要加货币的符号,封死抬头,防止有他人篡改金额。

银行开具承兑汇票对企业的要求

a、企业存入票据金额等值的保证金至票据到期时解付(这种情况下,也无必要开具银行承兑汇票),

b 、企业向银行存入票据金额百分之几十的保证金,(一般在10%到30%)银行向企业做银行承兑汇票授信,企业必须在授信额度范围内使用信用额度。如果没有银行授信,企业是没有开据银行承兑汇票资格的。

银行承兑汇票出票人的条件

a、在承兑银行开立存款帐户的法人以及其他组织,与承兑银行具有真实的委托付款关系。

b、能够提供有法律效益的销售合同以及增值税发票,因为在实际的操作过程中,客户提供银行承兑汇票时,必须要求供应商出具相印的销售合同和相印的增值税发票,银行财政委确定此买卖过程为真实后才会向申请人开具银行承兑汇票。

c、出票人要有足够的支付能力,良好的信用记录,能够提供相应的担保,同时按照要求向银行存入同一比例的保证金,如果出票人在银行的信用资质比较高的话,那么可以存入比较低比例的保证金(一般可能在10%~30%),如果出票人在银行的资质信用状况不是很高,那所需要支付的保证金比例相对来说就要高一些。提醒:在实际运用的过程中,如果不了解授信级别,财务人员可以询问客户,在开具银行承兑汇票的过程中向银行缴纳的保证金比例为多少,间接地去判定客户在银行所获得的授信级别。

背书

背书:银行承兑汇票在使用过程中用的最多的就是背书的这样一种方式,完全背书是银行承兑汇票常见的一种正规背书,在银行承兑汇票背面第一个“背书人签章”栏内,由票据正面收款人加盖签章,即票据正面的收款人是该银行承兑汇票的第一背书人,并正确填写被背书人单位的全称,进行背书转让。后手在背书转让的过程中,依次签章进行,如果背书格式不能满足背书人的记载需要,可以加附粘单,粘附于票据凭证上,粘单处需加盖骑缝章。我国《票据法》第三十条规定,汇票以背书转让或者以背书将一定的汇票权利授予他人行使时,必须记载被背书人名称。

提醒:背书人签章和被背书人名称,二者是缺一不可的。

背书可记载事项

a、背书的日期,《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。

b、禁止票据转让。背书人书写禁止转让的,一般票据仍可背书转让,只是背书人对于禁止后再由背书取得该银行承兑汇票的权利人不负责任。

背书不可记载事项

a、背书不得附有条件。银行承兑汇票背书附有条件的,所附条件不具有汇票上的效力。

b、背书上部分转让无效。将银行承兑汇票票面金额分别背书转让给两人或两人以上是没有效力的,将票面金额部分转让也是没有效力的。

背书过程中常见错误及解决办法

a、背书不连续(公司名称和印鉴不相符合)。

解决办法:可通过法律形式证明其合法性,以此来保证其连续性,银行承兑也应解付。如果不能满足以上证明,可依法行使追索权,要求更换承兑汇票或退票。

注:在实际备份追索的过程中是费时费力,会有很多的时间成本或者资金成本。

b、背书不连续(骑缝章不规范或未加盖)

解决办法:公司提供说明,加盖公司公章,财务章,法人章;原则上我们应该先贴“粘单”,然后再加盖骑缝章,这样不至于印章错位。

注:补说明的过程费时费力。

c、背书转让给个人

解决办法

由于银行承兑汇票不允许背书转让给个人,当银行承兑汇票出现一处背书为个人时,

方法一、持票人可行使追索权,退还给前手。依次类推,直至追索到出票人,要求其更换票据或退票;

方法二、个人的前手与个人后手达成协议,通过书面形式证明背书无效,然后由个人的前手单位委托银行收款。

注:在实际追索的过程中是费时费力的,因为银行承兑汇票在背书的过程中并不能保证说所有的背书人都在同一个城市或者在同一个省份,即使是在同一个城市,背书人也不一定在同一个地方办公,导致在行使追索的过程中很费时费力,会浪费很多的时间浪费很多的差旅成本。

背书案例

案例一

此份背书超过了10手,且背书人过程中将被背书人的公司名称写错。银行承兑汇票是由卧龙电气集团股份有限公司背书给青岛艾诺智能仪器有限公司,但在整个背书的过程中,被背书人的名称这一栏漏掉了青岛两字。在银行承兑的过程中,对于此种汇票,银行会以此为瑕疵拒绝承兑。在实际的解决过程中,公司的财务人员去青岛到该公司取得了相应的证明之后再送到银行进行的承兑。

建议:在银行承兑的过程中,制定银行承兑汇票收取的管理办法,对背书的次数,出票的银行,票据的期限做出相应的约定。收票前仔细核对。背书不建议超过三手,出票的银行建议都收取四大国有银行的票据,票据的期限建议收短不收长,因为期限长如果要贴息,还要支付相应的贴息成本。

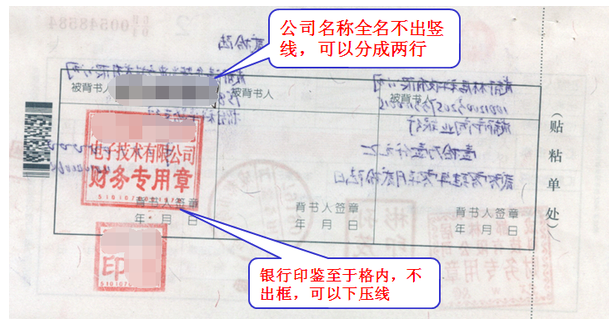

案例二

银行承兑汇票背书过程中,被背书人的名称必须不出竖线,在公司的名称较长的情况下,可以分成两行来进行填写,在填写的过程中要确保字迹公正,不得涂改。

银行的印鉴要置于框内,不出框,可以下压线,图中银行承兑汇票的银行印鉴在银行是可以接受认可的。

商业承兑汇票的定义与特点

商业承兑汇票:汇票是由银行以外的付款人承兑,商业承兑汇票按照双方约定,由销货企业或购货企业签发,但是由购货企业承兑。由于其承兑人不定,因此其信用程度受承兑人影响,必然也有不确定性因素,因此风险较大。

商业承兑汇票特点

a、付款期限最长不能超过6 个月。

b、商业承兑汇票的提示付款期限,自汇票到期日起10 天。

c、商业承兑汇票可以背书转让。

d、商业承兑汇票的持票人需要资金时,可持未到期的商业承兑汇票向银行申请贴现。

e、商业承兑汇票一般适用于同城或异地结算。

商业承兑汇票与银行承兑汇票主要区别:承兑人不同,一个由银行承兑,一个由企业承兑,因而商业承兑汇票存在拿不到款项的情形。所以在实际使用过程中,原则上不建议大家收取商业承兑汇票。

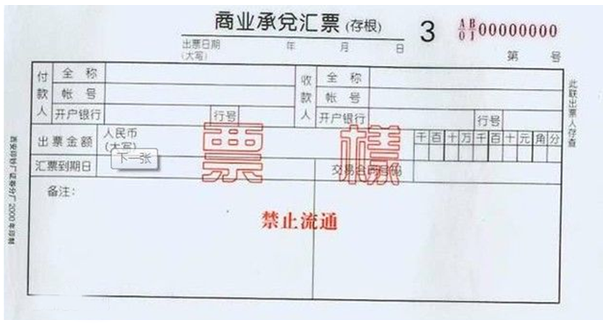

商业汇票票样:

(铂略财税)